炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

700年前,意大利旅行家马可・波罗著《马可・波罗行纪》,在西方掀起“中国热”。上世纪90年代,广东企业家黄建平创立陶瓷品牌“马可波罗”,意在“为中国陶瓷打造出第一个世界知名品牌”。

在黄建平的带领下,马可波罗成长为中国最大的瓷砖企业,旗下主要拥有“马可波罗瓷砖”“唯美L&D 陶瓷”两大自有品牌。2022-2024 年,马可波罗市场占有率分别为2.62%、3.23%和3.27%,排在国内第一。

在马可波罗之前,主营瓷砖业务的东鹏控股、蒙娜丽莎、帝欧家居已在A股上市,截至8月6日收盘,3家已上市的头部瓷砖企业市值分别为69.42亿元、37.91亿元、31.42亿元。

作为瓷砖行业龙头,马可波罗已启动上市两年有余。公开资料显示,马可波罗于2023年3月2日提交IPO申请,同年4月17日接受首次问询,2024年5月16日被暂缓审议,2025年1月14日二次上会。7月30日,马可波罗在深交所的IPO审核状态更新为“提交注册”。

本次发行前,马可波罗实际控制人黄建平直接和间接持有公司42.12%股份,发行完成后,黄建平仍为公司实际控制人。新经济IPO注意到,除了正在上市的马可波罗,黄建平还实际控制主营生活陶瓷的四通股份(*ST四通),一旦马可波罗在A股顺利上市,黄建平将成为中国的“陶瓷大王”。

在最新招股书注册稿中,马可波罗公布了2025年1-6月的财务数据情况,当期实现营业收入32.18亿元,同比下滑了11.82%,实现扣非净利润5.98亿元,同比下滑了6.80%。在此之前,马可波罗提交的招股书显示,2022-2024年,该公司分别实现营业收入86.61亿元、89.25亿元、73.24亿元,归母净利润分别为15.14亿元、13.53亿元、13.27亿元。

不难发现,受房地产市场深度调整的影响,地产、家居、建材行业的巨头均遭受极大挑战。

马可波罗业绩下滑的问题,自然也是监管层关注的重点。首次上会时,马可波罗就因经营业绩稳定性遭遇追问,二次上会现场,上市委仍在追问业绩问题,要求马可波罗说明业绩下滑的重大不利影响因素是否消除。

招股书显示,2024年上半年,马可波罗前四大客户分别为华耐家居、中海地产、保利地产、久善家居,销售收入占当期销售总额的比例分别为8.15%、3.51%、2.97%及2.48%。另外,在招股书公开数据中,2021年至2023年报告期内,恒大地产均为马可波罗的第二大客户,其销售占比始终在4%以上。

与业绩下滑相伴的,是应收账款与存货的双重压力。

招股书显示,2022-2024年,马可波罗应收账款账面价值分别为20.28亿元、15.99亿元、12.14亿元,占各期末流动资产的比例分别为28.37%、20.45%、14.92%,尽管占比有所下降,但绝对规模依然较大,且账龄结构不断恶化,资金回笼效率堪忧。

马可波罗的应收账款主要来自于工程类客户。2021–2024年前三季度,该公司坏账准备分别为6.19亿元、7.89亿元、10.49亿元和10.62亿元。其中,马可波罗将恒大地产5.10亿元的应收款项原值进行了100%坏账计提。

2024年上半年,马可波罗又对融创地产1.32亿元应收账款按100%比例计提坏账准备;对绿地地产1.31亿元应收账款按80%比例计提坏账准备。截至2024年6月末,马可波罗应收账款余额排名前五的欠款方分别为保利地产、中海地产、万科地产、融创地产、绿地地产,应收账款账面余额分别为3.57亿元、2.19亿元、2.02亿元、1.47亿元、1.39亿元。

对此,马可波罗在招股书中表示:“公司的应收款项余额呈逐年减少的趋势,但坏账准备整体呈增长趋势,主要原因是2020年下半年起,公司针对部分债务违约风险较高的涉房客户的应收款项单项计提了坏账准备。”

不过,这并未影响马可波罗在上市前大笔分红。马可波罗招股书显示,2022年、2023年,该公司现金分红分别达到5亿元、3.23亿元,累计现金分红8.23亿元。以实控人黄建平直接及间接持股42.12%计算,两次分红获利约3.5亿元,占同期扣非净利润的比例分别为36.76%、26.02%。

然而,这种在启动上市前“掏空”企业资产优先回馈大股东,而非投入再生产获提升产品竞争力的举动,既传递出大股东利益为先的经营导向,也向市场传递对未来信增长信心不足的信号。

与马可波罗相比,主营生活陶瓷的四通股份(*ST四通)虽受房地产波及较小,但同样处于连年亏损的状态。

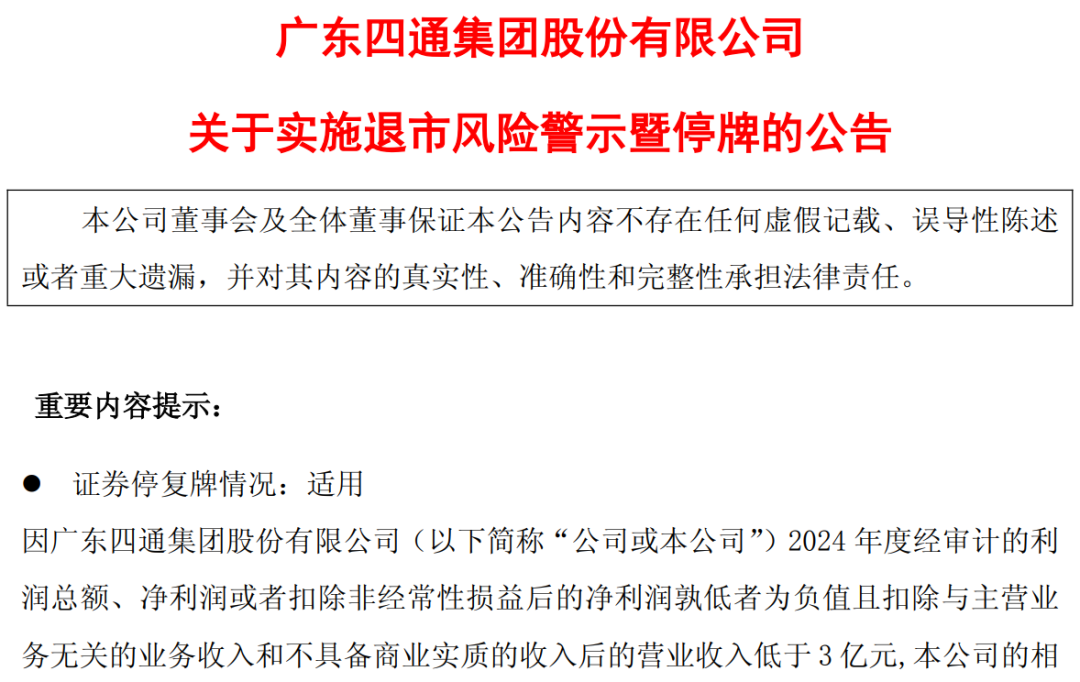

4月29日,由黄建平实际控制的*ST四通(四通股份603838.SH)发布关于实施退市风险警示暨停牌的公告显示,因该公司2024年度经审计的扣非净利润为负,且扣非营业收入低于3亿元。根据《上海证券交易所股票上市规则》的相关规定,四通股份股票于2025年4月29日停牌1天,于2025年4月30日起实施退市风险警示,股票简称由“四通股份”变更为“*ST四通”。

一个月后,*ST四通三位副总经理(蔡镇茂、蔡镇鹏、蔡镇锋)因个人原因提前2个月离任,原定8月7日任期到期,但6月5日提前离任。

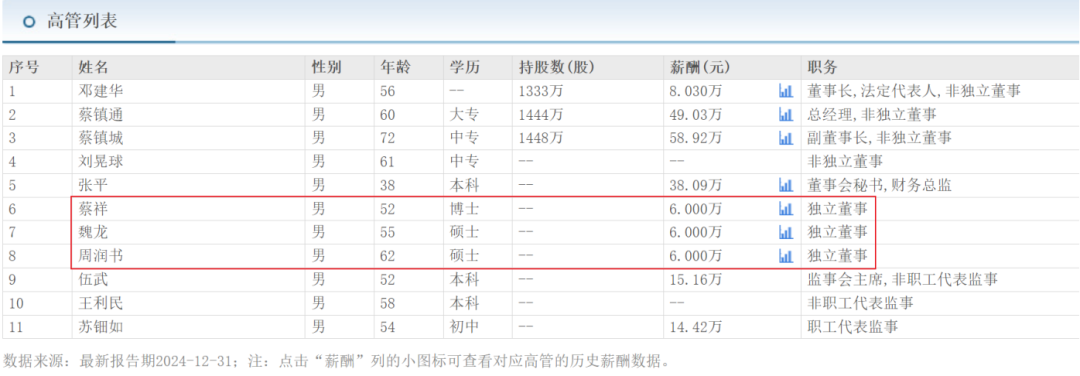

新经济IPO注意到,*ST四通的高管普遍年龄较大且学历较低。东方财富数据显示,截至2024年末,该公司11位高管中,只有3位独立董事学历较高(1位博士,2位硕士,但独董不参与经营),其余3位高管学历为本科,大专及以下学历4位(含大专、中专和初中)。董事长邓建华学历未显示。

年龄方面,除3位独董外,只有董事会秘书、财务总监张平的年龄不到40岁,其余高管年龄均在50岁以上。

根据*ST四通披露的2025半年报显示,该公司是一家集研发、设计、生产、销售于一体的新型家居生活陶瓷供应商,主要产品覆盖日用陶瓷、卫生陶瓷、艺术陶瓷等全系列家居生活用瓷。报告期内,该公司在深耕现有业务的基础上,拓展了锆钛矿产品精炼业务,成为新的业绩增长点。

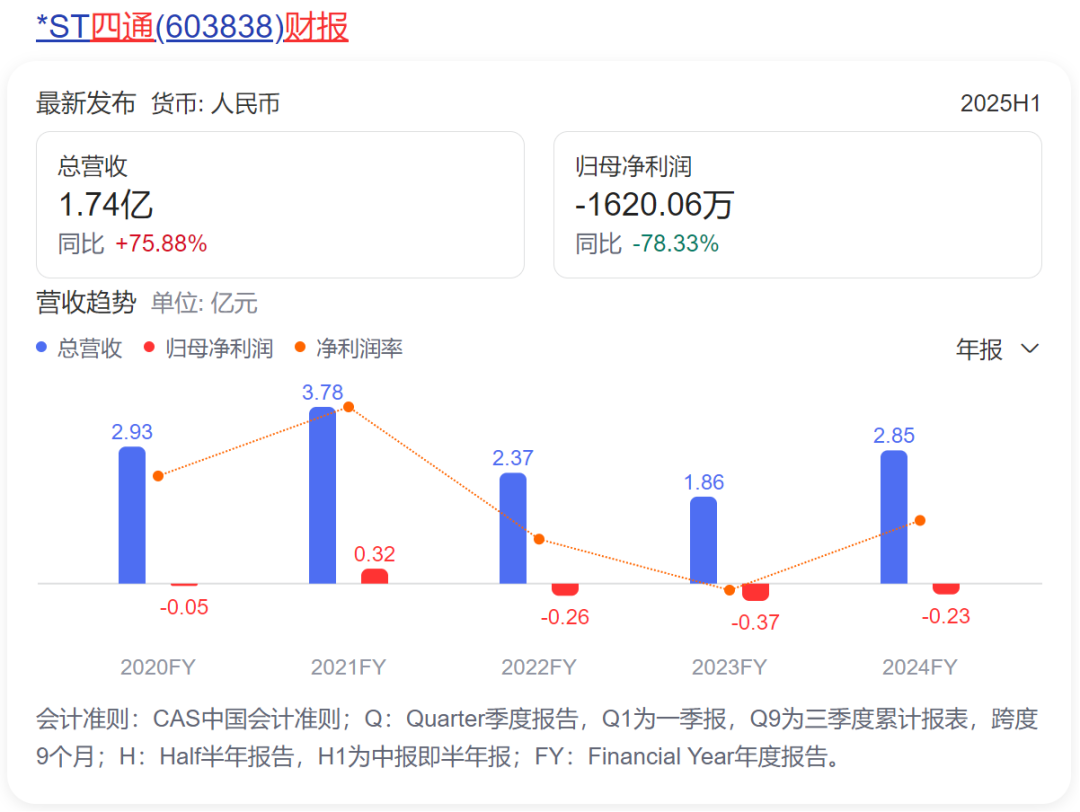

报告期内,该公司营业收入1.74亿元,同比增长75.88%;实现归母净利润-1620.06万元,上年同期-908.5万元。

按产品分类,*ST四通(四通集团)的锆行业、日用陶瓷、卫生陶瓷、艺术陶瓷的营收分别为6779万元、6505万元、2715万元、艺术陶瓷1172万元,分别占总营收的39%、37.44%、15.43%、6.36%,毛利率分别为-3.03%、5.34%、3.36%、7.69%。

按地区分类,*ST四通在中国、欧洲、亚洲、大洋洲的营收分别为1.02亿元、3310万元、1932万元、778.4万元,分别占总收入的58.56%、19.05%、11.12%、4.48%,毛利率分别为1.84%、5.72%、-0.36%、0.05%。

不难发现,无论是按产品分类还是按地区分类,*ST四通的毛利率都很低,而新开拓的锆行业营收虽排名第一,但毛利率为-3.03%,进一步拖累*ST四通的财务数据。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏